過学習とは?「丸暗記」を防ぐ考え方と対策を初心者向けにやさしく解説

ルミィ

AIの歩き方

連載の最終回は、時系列予測の“定番モデル”——ARIMA(アリマ)です。前回までのExcelの予測シートなどの裏側でも、ARIMAに近い考え方が活躍しています。

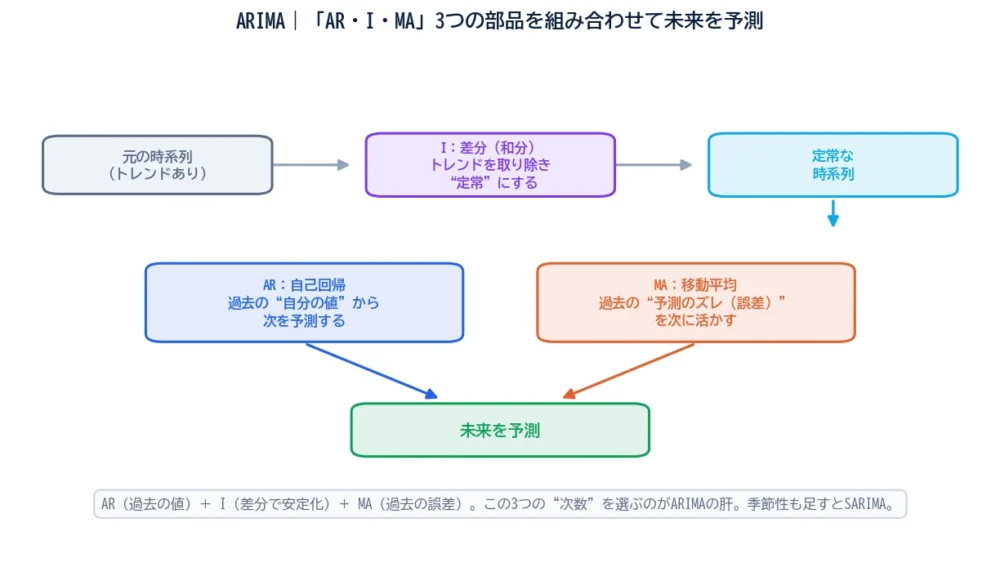

ARIMAは、名前こそいかついですが、分解すれば「AR」「I」「MA」という3つの部品の組み合わせにすぎません。1つずつ意味をほどいていけば、「なるほど、過去をこう使って未来を読むのか」と腑に落ちるはずです。図と一緒に見ていきましょう。

時系列予測は、回帰分析と並ぶ「予測」の大きな柱です。回帰が「項目どうしの関係」から予測するのに対し、時系列は「時間の流れ」から予測します。あわせて読むと理解が深まります。

📈 連載「時系列予測の歩き方」(全3回)

売上や来客数など“時間で変化するデータ”の先を読む——時系列予測の基礎から、Excelでの実践、定番モデルARIMAまでを順にたどる連載です。

ARIMAは『AR+I+MA』の頭文字。3つの部品に分けて考えれば、こわくないよ。

ARIMA(AutoRegressive Integrated Moving Average)は、時系列予測でもっとも有名な統計モデルの一つです。日本語にすると「自己回帰・和分・移動平均」モデル。この3つの言葉が、そのまま3つの部品に対応しています。

図のように、まずIでデータを扱いやすく整え、そのうえでARとMAを組み合わせて予測します。順番に見ていきましょう。

AR(自己回帰)は、「過去の自分の値が、今の値に影響する」という考え方です。たとえば「今日の気温は、昨日・一昨日の気温と近い」——これがAR的な発想です。

「何日前まで参照するか」を次数(p)で表します。AR(1)なら1つ前、AR(2)なら2つ前までの値を使って、次を予測します。過去の自分を手がかりにする、いちばん素直な部品です。「昨日の自分を見て、今日の自分を予想する」と言い換えてもいいでしょう。

I(Integrated=和分)は、ARIMAの隠れた主役です。やることは「差分をとる」——つまり、前の値との“差”に注目することです。

なぜそんなことをするのか。多くの時系列にはトレンド(右肩上がりなど)があり、そのままだと予測しづらいのです。そこで「今日と昨日の差」をとると、トレンドが消えて、平らで安定した(定常な)データになります。図でいう、まん中の“定常な時系列”を作るのがIの役割です。

「何回差分をとるか」を次数(d)で表します。多くの場合、1回(d=1)の差分でトレンドは十分に取り除けます。

MA(移動平均)は、少し独特です。ここでの「移動平均」は、データそのものではなく、過去の“予測のズレ(誤差)”の平均を指します。

「前回の予測が少し外れた。その外れ方を、次の予測に反映させよう」——という考え方です。突発的なブレの影響を、うまく吸収・修正してくれます。これも次数(q)で「何回前の誤差まで使うか」を決めます。

AR=過去の値を使う/I=差分でトレンドを除き定常にする/MA=過去の誤差を使う。ARIMAは、この3部品の合わせ技。

ARIMAの説明でよく出てくる定常性。これは、ざっくり言うと「時間がたっても、データの平均や散らばり方が大きく変わらない」性質のことです。

右肩上がりのデータ(平均がどんどん上がる)は“非定常”。これをそのまま分析すると、過去のパターンが未来に通用しにくくなります。だからIで差分をとっていったん定常にしてから、ARとMAで予測する——この手順が、ARIMAの肝なのです。逆に言えば、この「定常にしてから予測する」という流れさえつかめれば、ARIMAの理屈の半分は理解できたようなものです。

ここまでに出てきた3つの次数をまとめると、ARIMAはARIMA(p, d, q)と表されます。

この3つの数字(次数)を、データに合わせて選ぶのがARIMAの腕の見せどころです。さらに、季節性を持つデータ(毎年12月に跳ねる等)には、季節分を別に組み込んだSARIMA(季節ARIMA)を使います。月次・週次のビジネスデータでは、このSARIMAがよく登場します。

ARIMAの得意・不得意も押さえておきましょう。

| 内容 | |

|---|---|

| 長所① | 統計的な裏づけがしっかりしていて、解釈しやすい |

| 長所② | データが多くなくても、そこそこ予測できる |

| 短所① | 次数(p,d,q)の選定に、ある程度の知識・試行錯誤が要る |

| 短所② | 複雑な非線形パターンや、たくさんの外部要因は苦手 |

近年は、季節性を自動で扱うProphetや、複雑なパターンを学ぶ機械学習系の手法(勾配ブースティングやLSTMなど)も人気です。それでもARIMAは、「まず試す定番」「結果を説明したいとき」の基準として、いまも広く使われています。

ARIMAを使ううえで、いちばん悩むのが「3つの次数をいくつにするか」です。決め方には、いくつかの道があります。

最初は「d=1から始めて、いくつか試す」くらいの気持ちで大丈夫。手元のデータで予測の当たり外れを比べながら、しっくりくる次数を探していきます。

最後に、ARIMAの3部品を、天気予報のたとえで整理しておきましょう。

こうして並べると、ARIMAが「過去の値・変化・反省」という、人間が無意識にやっている予想の3要素を、数式にまとめたものだと分かります。だから定番として、長く使われ続けているのです。

もちろん、ARIMAも万能ではありません。天気や広告費など外からの要因を取り込みたいときは、ARIMAに説明変数を足した拡張(ARIMAX)や、機械学習のほうが向くこともあります。大事なのは、手法を1つに決め打ちせず、データと目的に合わせて選ぶこと。ARIMAは、その判断の“基準点”として、まっさきに思い浮かべたい一本です。

ARIMAは、AR(過去の値)・I(差分で定常化)・MA(過去の誤差)という3つの部品を組み合わせた、時系列予測の定番モデルです。まずIでトレンドを取り除いて定常にし、ARとMAで予測する。ARIMA(p, d, q)の3つの次数を選ぶのがポイントで、季節性にはSARIMAを使います。

名前のいかつさに比べて、中身は『過去の値・変化・反省』という、人間の予想にも通じる素直な3要素でできていました。最初は次数選びに戸惑うかもしれませんが、自動選択の仕組みもあり、ハードルは下がっています。Prophetや機械学習という新しい選択肢が増えたいまも、ARIMAは『まず試す基準』『理由を説明できる手法』として、確かな価値を持ち続けています。

そして、ここまで読み進めたあなたは、時系列予測の地図を一通り手にしました。トレンドと季節性という“データのクセ”の見方、Excelでの手軽な実践、そして定番モデルARIMAの考え方。あとは、自分の手元のデータで試してみるだけです。最初はうまくいかなくても大丈夫。『過去のクセを読んで、未来へ延ばす』——この芯さえ忘れなければ、どんな手法もきっと使いこなせます。

これで連載「時系列予測の歩き方」は完結です。時系列予測の基礎(トレンド・季節性)から、Excelでの実践、そして定番モデルARIMAまで。「過去のクセを読んで、未来へ延ばす」という芯は、どの手法でも同じでした。これで、あなたも“少し先の地図”を描けます。お疲れさまでした。

ARIMA=AR(過去の値)+I(差分で定常化)+MA(過去の誤差)。

ARIMA(p,d,q)の3つの次数を選ぶ。季節性にはSARIMA。

統計的で解釈しやすい定番。複雑な非線形は機械学習が得意。

A. AR(自己回帰)・I(和分/差分)・MA(移動平均)という3つの部品を組み合わせた、時系列予測の定番統計モデルです。過去の値と、トレンドの除去、過去の誤差を使って未来を予測します。

A. ARは過去の自分の値から次を予測する部分、Iは差分をとってトレンドを取り除きデータを定常にする部分、MAは過去の予測のズレ(誤差)を次に活かす部分です。この3つを組み合わせて予測します。

A. 定常性とは、時間がたっても平均や散らばり方が大きく変わらない性質です。右肩上がりのデータ(非定常)はそのままだと過去のパターンが未来に通用しにくいため、Iで差分をとっていったん定常にしてから予測します。

A. pはAR(過去の値)を何個使うか、dはI(差分)を何回とるか、qはMA(過去の誤差)を何個使うかを表します。この3つの次数をデータに合わせて選ぶのが、ARIMAを使ううえでの肝になります。

A. 季節性を持つ時系列(毎年12月に売上が跳ねるなど)に対応するため、ARIMAに季節分を組み込んだモデルです。月次・週次のビジネスデータなど、周期的なパターンがあるときによく使われます。

A. 長所は、統計的な裏づけがあり解釈しやすいこと、データが多くなくてもそこそこ予測できることです。短所は、次数(p,d,q)の選定に知識や試行錯誤が要ること、複雑な非線形パターンや多数の外部要因が苦手なことです。

A. Prophetは季節性を自動で扱える使いやすいツール、機械学習(勾配ブースティングやLSTMなど)は複雑なパターンや大量データに強い手法です。ARIMAは統計的で解釈しやすく、まず試す定番・基準として今も広く使われています。

※本記事は2026年6月時点の一般的な考え方を初心者向けに整理したものです。Excelの機能名やボタン位置はバージョンにより異なる場合があります。投資判断などは自己責任でお願いします。